科技型中小企业研发费用加计扣除

政策主要内容

科技型中小企业,开展研发活动中发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,自2022年1月1日起,按照实际发生额的100%在税前加计扣除;形成无形资产的,自2022年1月1日起,按照无形资产成本的200%在税前摊销。适用主体是除烟草制造业、住宿和餐饮业、批发和零售业、房地产业、租赁和商务服务业、娱乐业以外的科技型中小企业。

01、问:什么是科技型中小企业?

答:科技型中小企业是指按照《科技部 财政部 国家税务总局关于印发<科技型中小企业评价办法>的通知》(国科发政〔2017〕115号)的规定取得科技型中小企业登记编号的企业。

02、问:企业如何取得登记编号?

答:科技型中小企业与高新技术企业需通过认定取得资格不同,按照国务院“放管服”改革要求,科技型中小企业是采取企业自主评价的工作模式。企业可以对照文件的规定进行自我评价,认为符合条件的,可以通过全国科技型中小企业服务平台和科学技术部政府服务平台填报企业信息,经公示后无异议的,会被纳入全国科技型中小企业信息库,就可以取得科技型中小企业入库登记编号了。

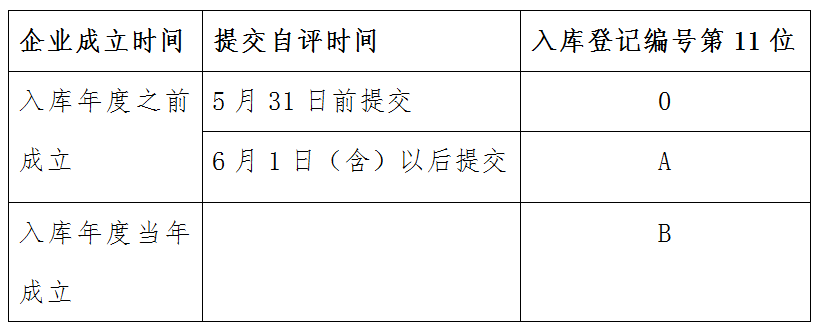

提示:科技型中小企业入库登记编号不同,享受研发费用加计扣除政策的年度也不相同。

根据《科技部 国家税务总局关于做好科技型中小企业评价工作有关事项的通知》(国科发火〔2018〕11号)规定,按照企业成立日期和提交自评信息日期的不同,分为三种情形,会在科技型中小企业入库登记编号上进行标识。

☀划重点:

入库登记编号第11位为0的企业,可在上年度汇算清缴中享受科技型中小企业研发费用加计扣除政策。

例:企业在2022年或2022年之前成立,只有在2023年1月1日至2023年5月31日前提交自评信息,登记编号的第11位是0,才可以在2022年度企业所得税汇算清缴中享受科技型中小企业研发费用加计扣除政策。

03、问:填写申报表时需注意哪些问题?

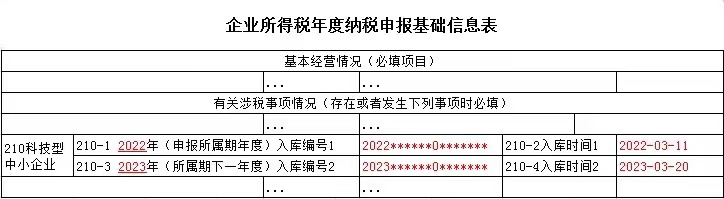

答:科技型中小企业在2022年度取得的登记编号填在基础信息表的210-1栏次内,取得编号的时间填报在210-2栏次内。企业2023年取得的登记编号填在210-3栏次内,取得编号的时间填报在210-4栏次内。

只有填写了210-3和210-4栏次才能享受2022年度的科技型中小企业研发费用加计扣除。

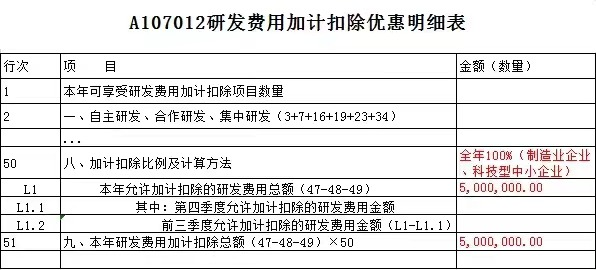

在附表A107012研发费用加计扣除优惠明细表中第50行,选择“全年100%(制造业企业、科技型中小企业)”。然后填报L1行就可以了,后面两行是给其他企业享受前三季度75%和第四季度100%政策时填写的。

总部服务电话:027-87605557

总部服务电话:027-87605557 公司总部地址:武汉市洪山区珞狮路242号中建福地中心C座写字楼15层

公司总部地址:武汉市洪山区珞狮路242号中建福地中心C座写字楼15层